はじめに

ミニマリストというと「物を減らす」ことに注目されがちですが、本質は「無駄な支出や不安を減らすこと」にあります。その中で見落とされやすいのが、医療制度や社会保障の活用です。制度を知らないだけで、本来払わなくてもよいお金を支払っているケースは少なくありません。本記事では、ミニマリストの視点から医療制度をシンプルに理解し、生活コストを下げる方法を紹介します。

【ミニマリスト「生活」に関連する記事はこちら】

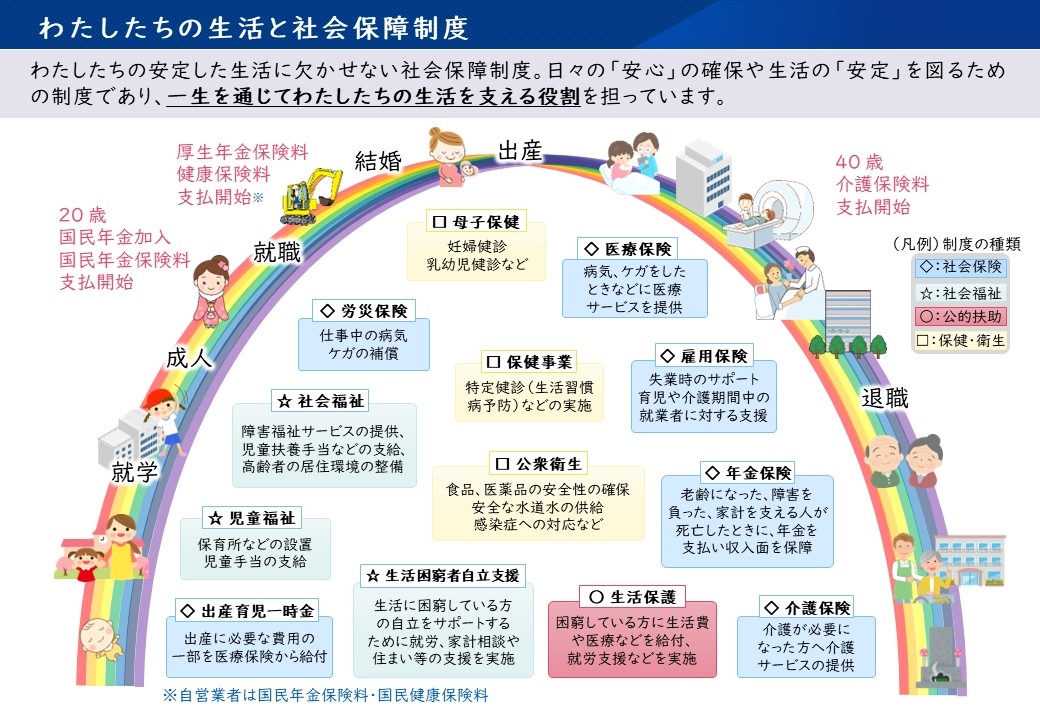

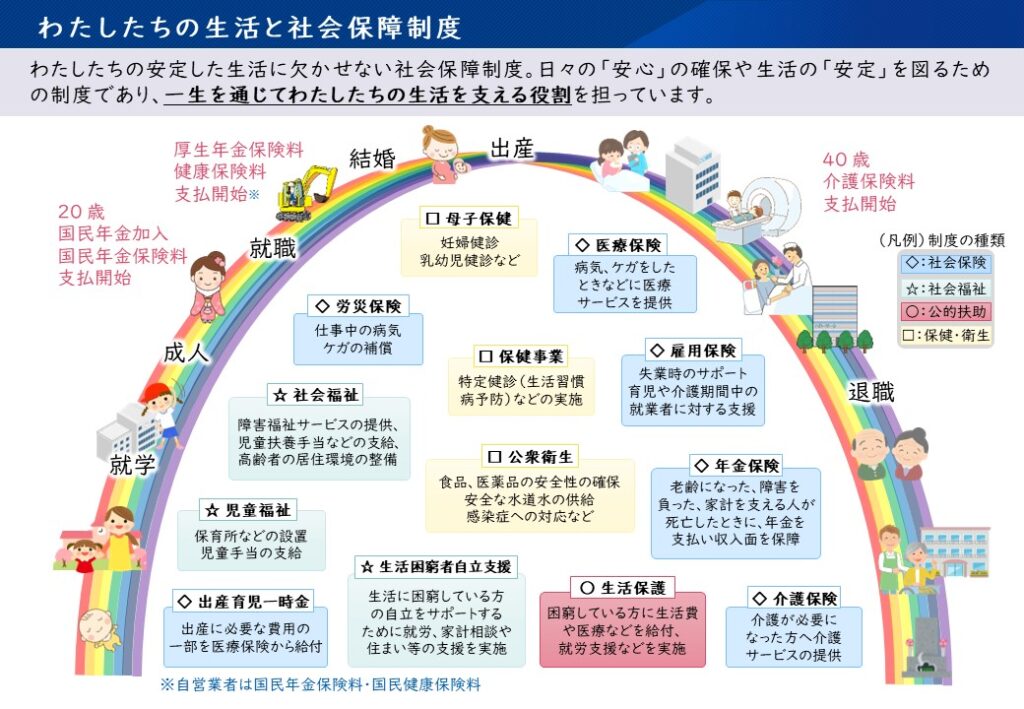

医療制度を知ることは節約そのもの

医療費は突発的に発生するため、多くの人が「仕方ない出費」と考えがちです。しかし、日本の医療制度には、負担を軽減する仕組みが複数用意されています。これらを理解しているかどうかで、年間数万円から数十万円の差が出ることもあります。

ミニマリストにとって重要なのは「不要な保険に頼る前に、公的制度を把握すること」です。まずは土台となる制度を知ることで、無駄な支出を防ぐことができます。

高額療養費制度で医療費に上限をつける

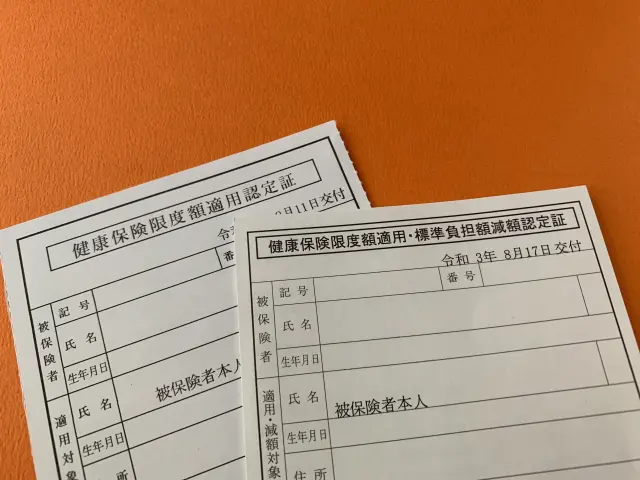

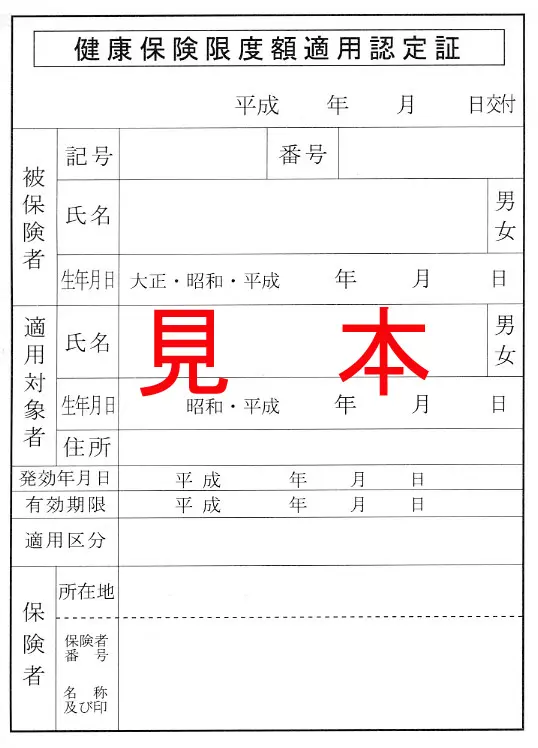

最も重要な制度の一つが「高額療養費制度」です。これは、1ヶ月の医療費が一定額を超えた場合、その超過分が払い戻される仕組みです。

例えば、入院や手術で医療費が高額になった場合でも、所得に応じた上限が設定されているため、実際の負担は大きく抑えられます。さらに「限度額適用認定証」を事前に申請しておけば、窓口での支払い自体を上限内に抑えることも可能です。

ミニマリストの考え方としては、「最悪のケースを想定して過剰に備える」のではなく、「制度を理解して合理的に備える」ことが重要です。

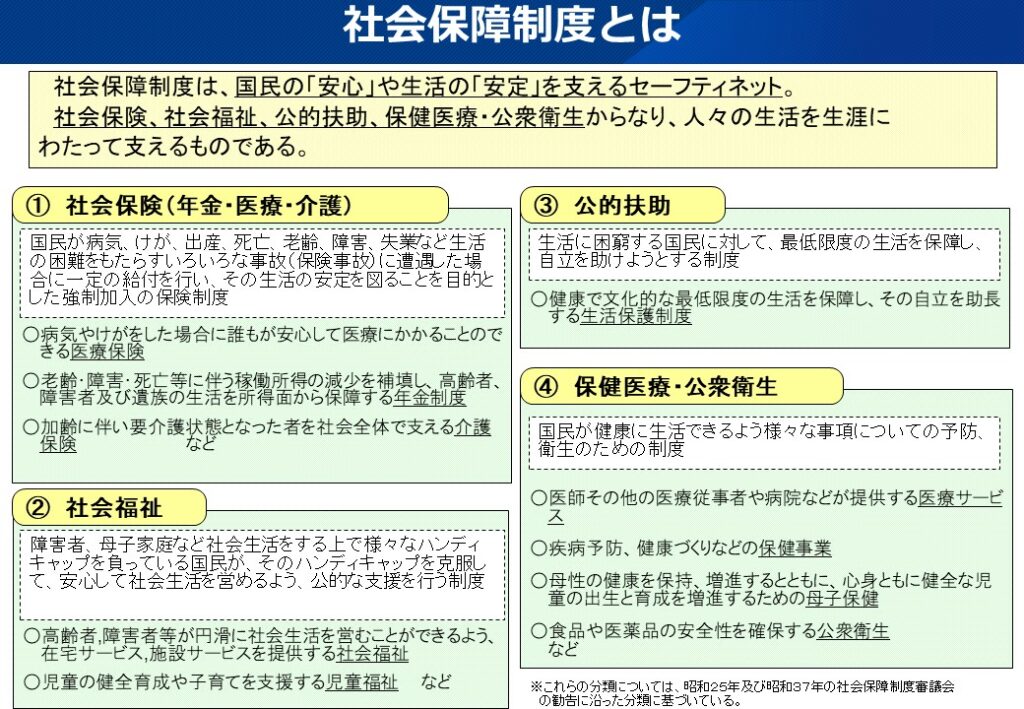

公的医療保険を最大限活用する

会社員であれば健康保険、自営業であれば国民健康保険に加入していますが、その中にも様々な給付があります。

例えば、病気やケガで働けなくなった場合の「傷病手当金」は、収入の約3分の2が支給される制度です。これを知らずに貯金だけで乗り切ろうとすると、大きな負担になります。

また、出産時には「出産育児一時金」、長期療養時には「多数回該当」など、継続的に負担を軽減する仕組みもあります。

つまり、すでに支払っている保険料の中に「使える制度」が含まれているのです。それを使わないのは、ミニマリスト的には非効率と言えます。

無駄な民間保険を見直す視点

医療制度を理解すると、「本当に民間保険が必要か?」という視点が生まれます。多くの人が加入している医療保険や入院保険は、公的制度と重複している部分も少なくありません。

もちろん、すべて不要というわけではありませんが、「安心のためだけに加入している保険」は見直しの余地があります。特に、貯蓄で対応可能な範囲のリスクに対して高額な保険料を払い続けるのは、長期的にはコスト増になります。

ミニマリストは、「不安にお金を払う」のではなく、「理解で不安を減らす」ことを選びます。

医療費控除で税金も軽減できる

年間の医療費が一定額を超えた場合、「医療費控除」を受けることで所得税や住民税が軽減されます。通院費や薬代だけでなく、交通費なども対象になるケースがあります。

確定申告が必要にはなりますが、数万円単位で戻ってくることもあるため、見逃せない制度です。領収書の管理をシンプルにしておくだけでも、手続きの負担は大きく減ります。

制度を知ることが最大の節約術

ミニマリストにとって重要なのは、「削ること」だけではなく、「最適化すること」です。医療制度はその代表例であり、正しく理解すれば支出を抑えつつ安心も得られます。

情報を知らないまま不安を抱え続けるよりも、制度を学び、必要なものだけを選ぶ方が合理的です。結果として、固定費の削減と精神的な軽さの両方を手に入れることができます。

【ミニマリスト「考え」に関連する記事はこちら】

まとめ

医療制度は複雑に見えますが、ポイントを押さえればシンプルに活用できます。高額療養費制度や公的保険、医療費控除などを理解することで、無駄な支出を防ぐことが可能です。

ミニマリストの本質は「本当に必要なものだけを選ぶこと」。それは物だけでなく、お金の使い方にも当てはまります。制度を味方につけて、無理のないシンプルな生活を実現していきましょう。

コメント